L’Essentiel

- Le fonds euro est un placement financier à capital garanti principalement composé d’actifs obligataires et, dans une moindre mesure, d’actions et de biens immobiliers ;

- Le fonds euro peut être investi au sein d’une assurance-vie, d’une épargne-retraite ou encore d’un contrat de capitalisation ;

- Il est recommandé de l’utiliser comme un placement de court/moyen terme ou pour sécuriser un investissement au fil de l’eau.

L’assurance-vie est le placement préféré des Français qui souhaitent investir en bourse, avec 1766 milliards d’encours à fin juin 2020. Parfois à tort, les investisseurs privilégient le fonds en euros aux supports dynamiques appelés unités de compte. Aujourd’hui, le fonds en euros représente 80% de l’encours de l’assurance-vie.

Définition du fonds en euros

Le fonds en euros est un placement financier, plus précisément un support d’investissement, dont le capital est garanti. De plus, il offre un “effet cliquet” : chaque année, les intérêts perçus s’ajoutent au capital garanti.

Le fonds en euros est un support d’investissement sur lequel il est possible d’investir à travers trois types d’enveloppes fiscales :

- une assurance-vie ;

- un plan d’épargne-retraite ;

- un contrat de capitalisation.

Un même contrat peut proposer plusieurs types de fonds en euros.

Les trois grandes catégories de fonds sont les suivantes :

- classique ;

- boosté, avec une composante action ou immobilière non négligeable ;

- croissance.

Nous détaillerons ce qui les différencie plus bas dans cet article.

Les unités de compte viennent compléter la gamme de support d’investissement d’une assurance-vie. Il s’agit en grande majorité de fonds d’investissement, permettant d’investir dans des actions d’entreprise. Sur le long terme, ils sont souvent plus performants que le fonds en euros. En revanche, les unités de compte ne sont pas garanties.

A lire aussi

Quel est le rendement moyen des fonds en euros ?

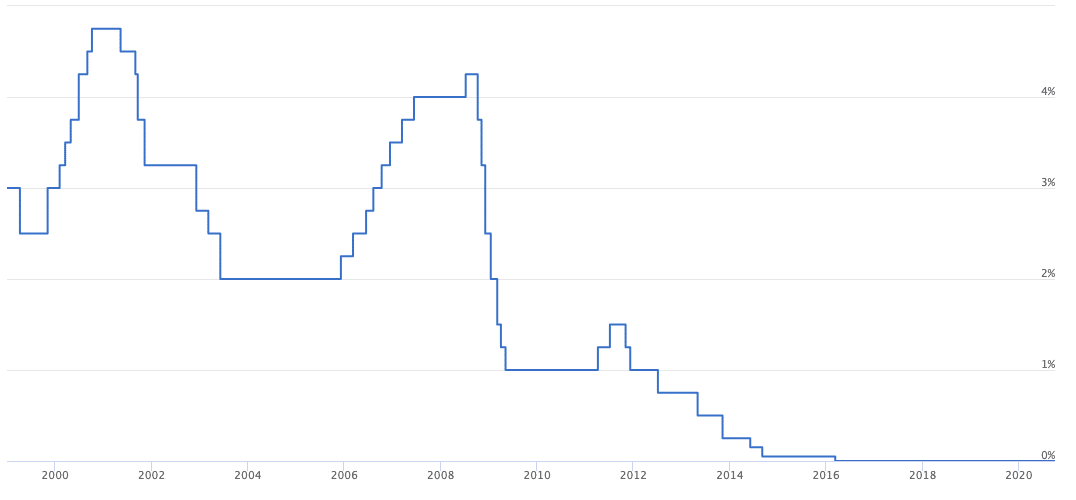

En 2020, la performance moyenne d’un fonds en euros était de 1,40%. Ce chiffre est en baisse constante depuis plus de deux décennies.

Pourquoi ? Car, comme nous allons le voir par la suite, le fonds en euros est principalement composé d’actifs obligataires dont le rendement s’est effrité à cause de la politique de taux bas de la Banque centrale européenne.

Ci-dessous, l’évolution des taux directeurs de la BCE depuis 1999.

Quelle est la composition du fonds en euros ?

Il existe un grand nombre de fonds euro ayant tous des compositions différentes les uns des autres. Néanmoins la structure de base est souvent la même. Il est principalement composé d’actifs obligataires (obligations d’entreprises et bons du trésor d’états européens).

La pondération quant à elle varie d’un fonds à un autre. Structurellement, pour pouvoir assumer et garantir le capital, les gérants des fonds en euros ne peuvent pas s’exposer à des actifs trop volatils. Par ailleurs, ils sont contraints par les contraintes réglementaires imposées par Solvabilité II.

Néanmoins, les 3 grandes catégories de fonds euros se distinguent par leur composition.

La composition des fonds euro classiques

Les fonds en euros classiques sont les plus répandus, surtout dans les grands réseaux de distribution.

Comme en témoigne le graphique ci-dessous, les fonds en euros classiques sont principalement composés d’obligations d’entreprises et de bons du Trésor.

Les fonds euros boostés

Au même titre que les fonds en euros classiques, le capital placé dans un fonds en euros boostés est garanti à tout moment. Leur composition leur permet néanmoins d’obtenir de meilleurs rendements.

Les fonds euros boostés se composent, en moyenne, de 50% de biens immobiliers. La dominante immobilière permet de maintenir une faible volatilité. Avec un fonds en euros boosté, vous pouviez ainsi espérer un rendement supérieur à 2% en 2019.

Les fonds euro boostés font régulièrement partie de fonds premiums accessibles sous certaines conditions. Par exemple, l’accès à ce fonds “premium” chez Nalo peut se faire à condition d’avoir au moins 30 % d’unités de compte dans son contrat.

Les fonds euro-croissance

Le fonds euro-croissance est un fonds euros qui n’est pas garanti à tout instant. En revanche, il présente une garantie en capital à une échéance fixée librement entre la compagnie d’assurance-vie et le souscripteur du contrat euro-croissance.

Résultat, le gestionnaire a plus de marge de manoeuvre et il peut investir l’épargne des assurés de manière plus dynamique afin de générer un meilleur rendement à long terme.

Néanmoins, la garantie étant souvent fixée à plus de 8 ans, il est généralement préférable d’opter pour des unités de compte, dont le risque est faible sur de tels horizons d’investissement.

A lire aussi

Quels sont les avantages du fonds euro ?

1 – Le capital est garanti

Le principal avantage du fonds euro est de garantir à 100% le capital, donc d’être totalement sécurisé. Il est utilisé, parfois de manière abusive, par des investisseurs très prudents qui appréhendent d’investir sur des supports dynamiques à court terme (OPCVM, ETF).

A lire aussi

En savoir plus sur les OPCM et les ETF.

2 – Un rendement régulier

Le taux d’intérêt servi par les fonds en euros (peu importe le fonds sélectionné) est calculé à chaque commencement de nouvelle année durant le mois de janvier. Il est connu des investisseurs début février et indique alors la rémunération de la part des portefeuilles d’assurance-vie composés de Fonds en euros.

L’investisseur perçoit donc ses intérêts à intervalles de temps réguliers : chaque mois concernant le taux minimum garanti que l’assureur s’est engagé à servir. A cela s’ajoute la participation aux bénéfices à la fin du mois de janvier de l’année N+1.

Deux options s’offriront alors à l’assureur :

- Renforcer ses provisions afin d’anticiper les baisses et pertes futures ;

- Augmenter la performance offerte par le fonds via des réserves.

3 – Un placement disponible

Le placement en fonds en euros est disponible (dans l’assurance-vie uniquement et non dans les produits d’épargne retraite, dont l’épargne est bloquée) et vous pouvez le récupérer en totalité ou à hauteur de ce dont vous avez besoin en capital dès que vous le souhaitez. Autrement dit, vous pouvez racheter votre contrat d’assurance-vie en euros partiellement ou totalement lorsque désiré.

Quels sont les inconvénients du fonds euro ?

1 – Des performances médiocres

La garantie du fonds en euros est du ressort de la compagnie d’assurance qui gère votre contrat d’assurance-vie. Le risque et la performance étant intimement liés, ce type de placement très peu risqué n’est pas performant. Sa performance est en moyenne de 1,6 %, contre un rendement moyen de 6 %, 7 % ou même 10 % pour certaines unités de compte.

2 – Un rachat en cours d’année est pénalisant

Si vous décidez de racheter votre contrat en cours d’année, vous ne percevrez pas le prorata du rendement de l’année en cours. Si vous voulez effectuer un rachat, il vous est conseillé de faire un rachat partiel d’abord puis un rachat total en début d’année N+1 afin de percevoir la totalité de la rémunération.

Contrairement aux fonds obligataires – par exemple lors de la revente – le prix sera composé de la valeur intrinsèque de l’obligation et des coupons qu’il reste à percevoir jusqu’à l’échéance.

Quand utiliser le fonds en euro ?

Le fonds en euros ne rapporte pas grand-chose, mais il est garanti. Il est donc intéressant à utiliser sur un horizon inférieur à 4 ou 5 ans, pas plus. Sur le long terme, privilégiez les unités de compte car le risque des actions se réduit lorsque l’horizon s’allonge.

Il peut être également intéressant de combiner le fonds en euros avec d’autres actifs plus performants. Mais investir à 100 % sur un fonds euro sur le long terme est une mauvaise option : vous passerez à côté de rendements d’actifs plus performants.

A lire aussi

En savoir plus, « Alternative aux fonds euro ».

Ce que Nalo fait pour vous

Nalo est une société spécialiste en investissements financiers qui propose un contrat d’assurance-vie 100 % ETF et géré sous mandat. Vous bénéficiez donc de tous les avantages de l’assurance-vie associés à ceux des trackers.

Nous vous conseillons un portefeuille sur-mesure et adaptons votre allocation à vos objectifs financiers ainsi qu’à votre environnement patrimonial. Pour pallier les limites du lazy investing, vos allocations sont régulièrement ajustées en fonction des conditions économiques et financières et nous sécurisons progressivement vos investissements en fonction de vos horizons d’investissement.

Vous souhaitez investir ?

0 commentaires