Dans un contexte économique en perpétuelle évolution, préparer sa retraite est devenu une préoccupation majeure pour bon nombre d’individus. Comment assurer une retraite sereine tout en optimisant ses investissements ? Quelles sont les stratégies gagnantes et les placements les plus pertinents pour maximiser ses rendements ? Cet article se penche sur les meilleures approches et outils disponibles aujourd’hui pour investir efficacement en vue d’une retraite confortable.

Planifier sa retraite est une étape cruciale dans la stratégie globale de gestion de patrimoine. En transition vers la retraite, nombreux sont ceux qui constatent une diminution significative de leurs revenus, car la pension versée par la caisse de retraite ne remplace qu’une fraction des revenus antérieurs.

Il est essentiel de choisir une stratégie d’épargne pour la retraite adaptée à vos besoins et contraintes. Pendant la période d’activité, l’idéal est de contribuer régulièrement à votre épargne, et lors de la retraite, il est tout aussi crucial de générer des revenus fiables de ces investissements, tout en ayant la flexibilité d’accéder au capital. De plus, compte tenu de la nature à long terme de la planification de la retraite, l’objectif est de capitaliser sur des placements à rendement élevé tout en gérant judicieusement les risques associés. Découvrez comment optimiser votre stratégie d’investissement pour une retraite sereine et profitable.

Quels placements privilégier pour votre retraite ?

Comment l’investissement immobilier peut-il stimuler votre retraite ?

Nombreux sont les experts qui vous recommanderont d’envisager la location immobilière comme moyen de préparer votre retraite. Toutefois, l’investissement dans un bien immobilier, tel que le LMNP, présente certaines limitations face aux exigences de la retraite. Non seulement vous ne pouvez pas compléter votre investissement avec des contributions périodiques, mais surtout, vous pourriez être obligé de vendre le bien pour accéder à une portion de votre capital si le besoin se présente. Cela signifie que la location d’un bien ne devrait pas être l’élément central de votre planification de retraite. Cependant, si vous choisissez cette voie, l’effet de levier offert par un emprunt pourrait maximiser le rendement de votre investissement.

Dans bien des cas, une solution financière adaptée pourrait s’avérer plus adaptée pour garantir une retraite confortable. Elle offre souvent plus de flexibilité et de performance, surtout si elle est judicieusement structurée.

Quel est le meilleur produit d’épargne pour optimiser votre retraite ?

En France, de nombreuses enveloppes fiscales avantageuses offrent des opportunités d’investissements financiers judicieux. Parmi elles, le PEA (Plan d’Épargne en Actions) et l’assurance-vie se démarquent avec une fiscalité attrayante sur les plus-values réalisées, faisant d’eux des outils privilégiés pour la capitalisation à moyen et long terme. D’autre part, le PER (Plan d’Épargne Retraite), successeur du PERP et conçu pour être plus flexible et adapté aux besoins actuels, ainsi que les Contrats Madelin pour les travailleurs indépendants et professions libérales, présentent un avantage majeur : ils offrent la possibilité de déduire de vos impôts une portion significative des sommes versées, optimisant ainsi votre stratégie patrimoniale tout en préparant sereinement votre retraite.

A lire aussi

L’assurance-vie, le placement prioritaire pour votre retraite.

L’assurance-vie devrait constituer l’élément principal de votre placement retraite, cela pour plusieurs raisons:

- la fiscalité de l’assurance-vie est avantageuse et dégressive avec la durée de détention ;

- votre épargne n’est pas bloquée ;

- elle donne accès à une palette d’investissements variés et performants ;

- le fonds en euros permettra de sécuriser votre capital le moment venu ;

- sa fiscalité en cas de décès vous permettra de transmettre votre patrimoine en payant des droits largement réduits.

L’assurance-vie peut être complétée par un PEA. Il a une fiscalité légèrement plus avantageuse que l’assurance-vie sur les plus-values, mais sa gamme de supports d’investissement restreinte et l’absence d’avantages à la succession ne permettent pas d’en faire votre placement central.

L’épargne-retraite : pour les dernières années de votre vie active

Les produits d’épargne-retraite, le PERP et le contrat Madelin, fonctionnent tous deux sur le même principe. L’épargne versée y est bloquée jusqu’à votre retraite. Une fois parti à la retraite, la sortie se fait obligatoirement en rente. Avec ces produits vous transformez donc votre capital en un revenu fixe jusqu’à votre décès. PERP et contrats Madelin présentent donc plusieurs inconvénients :

- une épargne bloquée ;

- une sortie en rente viagère obligatoire ;

- l’absence de transmission de votre patrimoine à votre décès, dès lors que votre capital a été converti en rente.

Le PERP, tout comme le contrat Madelin, offre un avantage fiscal incontestable : la possibilité de déduire une partie significative de vos versements de votre impôt sur le revenu, optimisant ainsi la gestion de votre fiscalité. Cependant, une distinction claire doit être faite. Alors que l’assurance-vie taxe uniquement les plus-values, les rentes provenant du PERP et du contrat Madelin sont entièrement soumises à l’impôt. C’est pourquoi ces mécanismes sont essentiellement destinés à reporter la fiscalité à la période post-retraite, une étape où, en général, votre revenu est moins important, réduisant de fait votre taux d’imposition.

Avec ces éléments à l’esprit, notre conseil est d’envisager le PERP et le contrat Madelin comme des stratégies privilégiées dès l’âge de 55 ou 60 ans, mais de ne consacrer qu’une fraction raisonnable de votre patrimoine à ces placements. Cette approche préserve votre flexibilité financière tout en atténuant les risques successoraux associés.

A lire aussi

Quelle stratégie d’investissement pour votre retraite ?

Nous avons vu que pour préparer votre retraite, il fallait miser principalement sur l’assurance-vie. Laquelle peut être complétée par un PEA, un produit d’épargne retraite et éventuellement un investissement d’immobilier. Cependant, l’assurance-vie offre de multiples possibilités d’investissement : titres vifs, fonds actions, obligations, SCPI, SIIC, OPCI, ETF… étudions désormais comment constituer une allocation d’actifs pertinente pour votre retraite.

Vous souhaitez investir ?

Risques et rendement : pouvez-vous faire confiance au marché pour votre retraite ?

Un placement financier, même de bonne qualité, intègre nécessairement une part de risque. Néanmoins, si les fluctuations à court terme sont inévitables, il a été prouvé par l’analyse statistique qu’un placement en actions, correctement diversifié, était l’investissement le plus performant à long terme.

Afin de maximiser la performance de votre allocation et d’en réduire les fluctuations, il faut donc veiller à bien diversifier vos actifs. Pour cela votre portefeuille doit contenir un nombre d’entreprises élevé et une répartition géographique mondiale. Le plus simple et le plus efficace est d’utiliser des ETF (aussi appelé trackers ou fonds indiciels). Les ETF sont des paniers de plusieurs centaines de titres financiers qui permettent une large diversification à frais réduits.

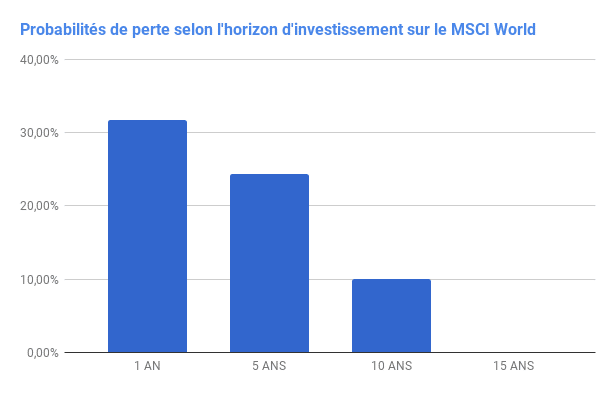

Notez aussi que sur le long terme, le risque de perte avec un placement en actions est quasiment inexistant. Plus précisément, comme le montre la graphique ci-dessous, pour un placement diversifié (ici l’indice boursier MSCI World), le risque de perte est élevé pour des durées de placement de quelques années, mais nul au-delà de 15 ans.

Cette analyse indique qu’il faut avoir une gestion de l’exposition aux actions de votre portefeuille en fonction de votre horizon de placement.

A lire aussi

Comment sécuriser votre portefeuille au cours du temps ?

Les études montrent que sur des horizons d’investissement dépassant 15 ans, les actions offrent généralement un rendement positif, minimisant le risque de perte. Toutefois, pour des durées d’investissement plus courtes, les variations de prix peuvent entraîner une érosion de votre capital. Cela signifie qu’un investissement en actions est idéalement adapté pour des perspectives à long terme, mais peut présenter des risques à court terme.

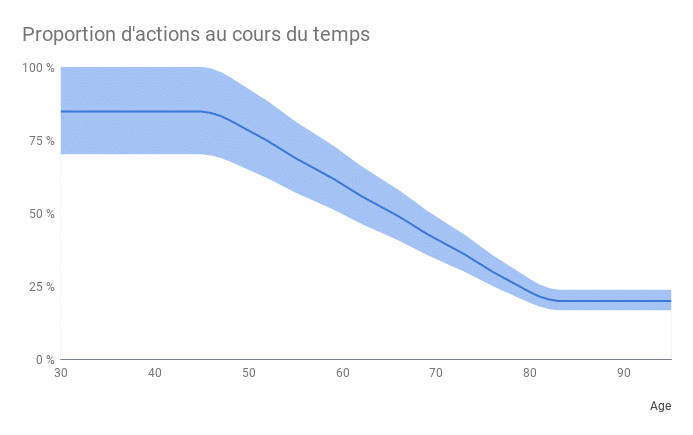

À mesure que vous vous rapprochez de votre retraite, et donc du moment où vous aurez besoin de liquider vos investissements, il est essentiel d’adapter la composition de votre portefeuille. Cela implique généralement de réduire progressivement la proportion d’actions, en faveur d’actifs moins volatils comme les obligations et les fonds en euros, qui garantissent le capital.

Néanmoins, il est important de rappeler qu’au début de votre retraite, vous ne liquiderez probablement pas la totalité de votre patrimoine d’emblée. Vous en extrairez plutôt des revenus sur une longue période. Ainsi, il serait imprudent de transférer tout votre patrimoine en fonds en euros dès votre premier jour de retraite. Au lieu de cela, nous préconisons une stratégie de sécurisation graduelle de votre portefeuille, avant et après la cessation de votre activité, pour équilibrer rendement et sécurité. Le schéma suivant illustre une approche progressive pour optimiser votre exposition aux actions tout au long de votre parcours d’investissement.

Opter pour une rente viagère à la retraite : avantages et précautions

La conversion du capital en rente viagère à la retraite est une option offerte par de nombreux produits d’épargne. Pour des dispositifs comme le PERP ou le contrat Madelin, cette transformation est une obligation. Pour d’autres supports, comme l’assurance-vie et le PEA (sous condition qu’il s’agisse d’un PEA assurance-vie), elle reste une possibilité à discrétion.

La rente viagère, en garantissant un revenu à vie, se présente comme une solution sécurisante, particulièrement attrayante en cas de longue espérance de vie. Elle permet de percevoir régulièrement un montant issu du capital accumulé.

Cependant, bien qu’elle offre une sécurité de revenu à long terme, la rente viagère présente plusieurs points d’attention :

- Une fois converti, le capital n’est plus accessible pour des besoins financiers ponctuels au-delà du montant de la rente.

- La transformation en rente stoppe la capitalisation, réduisant ainsi le potentiel de croissance de votre investissement.

- En cas de décès précoce, il peut ne rien rester à transmettre aux bénéficiaires.

Étant donné ces contraintes, il est souvent recommandé d’envisager la rente viagère comme une option pour seulement une fraction de votre capital, préservant ainsi flexibilité et potentiel de croissance pour le reste de vos actifs

Faire des versements réguliers pour profiter de la puissance des intérêts cumulés

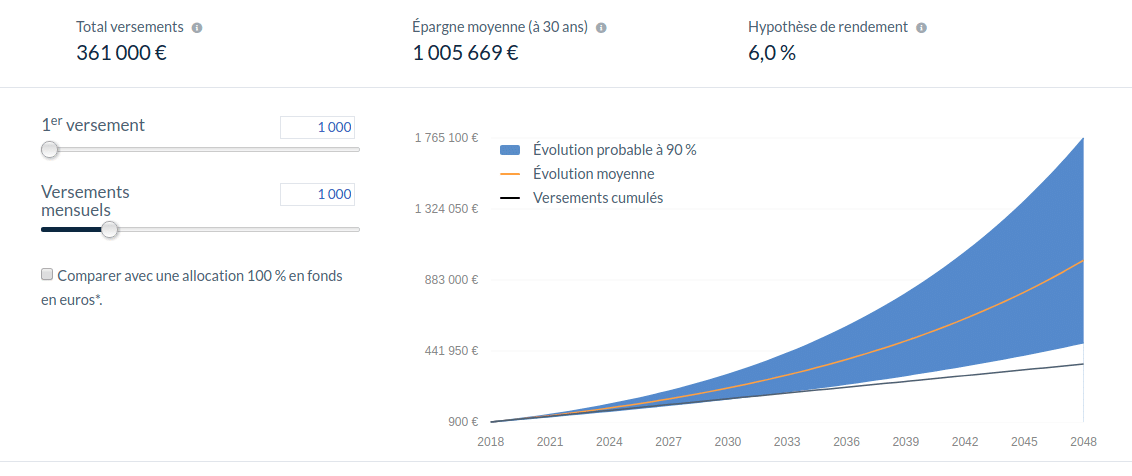

Quelle que soit la solution pour laquelle vous optez, il est recommandé de s’y prendre le plus tôt possible. En effet, en commençant à investir tôt, vous profitez de la puissance des intérêts cumulés : les premiers intérêts générés vont eux-même produire des intérêts et ainsi de suite, donnant à votre placement une courbe de croissance exponentielle. Par ailleurs en effectuant des versements réguliers, par exemple mensuels, l’effort d’épargne ressenti sera plus faible. Ce dessous un exemple de simulation sur trente ans avec des abondements mensuels de 1 000 €.

Pour comprendre la puissance des intérêts cumulés, vous pouvez observez ci-dessous le montant des versements mensuels nécessaires pour accumuler 1 M€ avec un rendement de 6% par an. Le résultat mérite d’être analysé : pour atteindre 1 M€ en 10 ans, l’effort d’épargne mensuelle est de 6 000 €, sur 30 ans elle n’est plus que de 1 000 €, soit 6 fois moins que sur 10 ans et non 3 fois fois moins comme la durée de placement aurait pu l’indiquer. C’est là une des clés du succès pour une retraite réussie.

| Durée d’épargne | Effort d’épargne mensuel | Total des versements | Montant à terme |

|---|---|---|---|

| 10 ans | 6 000 € | 720 000 € | 1 000 000 € |

| 20 ans | 2 200 € | 528 000 € | 1 000 000 € |

| 30 ans | 1 000 € | 360 000 € | 1 000 000 € |

Ce que Nalo fait pour vous

Nalo est un service d’investissement financiers sur-mesure. Pour vous aider à mieux préparer votre retraite, vous pouvez réaliser une simulation d’investissement sur notre site. Nous vous accompagnons tout au long de votre phase d’épargne et de votre retraite. Pour cela, nous mettons en place une stratégie d’investissement, avec un portefeuille d’ETF diversifié et une sécurisation progressive.

Vous pouvez souscrire à notre contrat d’assurance-vie ou notre PER en ligne, nous nous chargeons alors de faire évoluer votre allocation d’actifs au cours du temps, afin d’en optimiser le rendement, d’en contrôler le risque et de l’adapter à la conjoncture macroéconomique et financière.

0 commentaires