Investir en bourse peut souvent paraître comme un labyrinthe pour les novices, rempli de termes techniques et de fluctuations imprévisibles du marché. Cependant, quand elle est abordée avec prudence et connaissance, la bourse offre une opportunité sans égale d’accroître son patrimoine et de bâtir une sécurité financière sur le long terme. Avant de vous lancer dans cet univers dynamique et complexe, il est primordial de bien définir vos objectifs d’investissement, de comprendre les nuances des différents instruments financiers à votre disposition, et d’apprendre à naviguer dans les eaux parfois tumultueuses des marchés financiers.

Guide Stratégique d’Investissement en Bourse : De l’Introspection au Choix des Supports et à la Maîtrise Émotionnelle

Définir vos objectifs d’investissement

Avant de plonger dans le monde de l’investissement, la clé est de clarifier ‘pourquoi’ et ‘quand’ vous investissez, plutôt que de se concentrer immédiatement sur ‘quoi’ investir. Cette approche ciblée vous aidera à adapter vos investissements à vos objectifs personnels. Que vous cherchiez à accroître rapidement votre capital à court terme ou que vous planifiez méticuleusement votre retraite, chaque objectif nécessite une stratégie d’investissement distincte.

Adaptez vos investissements à vos projets de vie

- Pour une croissance à court terme : Si votre but est de valoriser rapidement un capital, explorez des options d’investissement à haut rendement.

- Pour une retraite sereine : Si vous investissez en vue de votre retraite, considérez des stratégies à long terme, plus stables et moins risquées.

L’Importance du conseil financier personnalisé

N’hésitez pas à consulter un conseiller financier. Un expert peut vous fournir des conseils personnalisés et vous guider dans la création d’un portefeuille d’investissement qui reflète vos ambitions et votre horizon temporel. Un bon conseiller peut transformer un parcours d’investissement complexe en une route claire et facile à naviguer.

Choisir des supports d’investissement.

- Décider entre actions, obligations, fonds communs, ETF.

- Rechercher la diversification pour réduire les risques.

. Nous allons voir ceux à privilégier.

Maintenir votre cap

Le plus dur lorsqu’on investit en bourse, c’est de ne pas se laisser emporter par ses émotions et ses biais cognitifs. Il faut au contraire s’en tenir au plan que vous aurez défini à l’étape 1. Nous verrons les erreurs à ne pas commettre.

Choisir une enveloppe fiscale

Assurance-vie, compte-titres,PER, PEA… pour loger vos investissements il faut un type de “compte”. C’est principalement leur fiscalité qui va déterminer le choix à faire.

A lire aussi

Le rôle des différents acteurs

Investir en bourse est une démarche qui peut être facilitée par différents acteurs financiers, chacun proposant des avantages et inconvénients distincts. Voici une étude détaillée des rôles, avantages et inconvénients de trois d’entre eux :

1. La Banque

Rôle : Les banques traditionnelles proposent souvent des services de courtage permettant d’accéder à une gamme variée d’instruments financiers (actions, obligations, etc.). Elles offrent des conseils financiers et mettent à disposition des outils d’analyse et de gestion de portefeuille.

Avantages :

- Conseil personnalisé : Possibilité de bénéficier de l’expertise de conseillers financiers.

- Diversité des services : Offre une large gamme de services et produits financiers au-delà du courtage.

Inconvénients :

- Frais élevés : Les tarifs de courtage et les frais annexes peuvent être plus élevés que chez les concurrents en ligne.

- Offre limitée : Moins d’options et d’outils innovants par rapport à une plateforme spécialisée en ligne.

2. Le Pure Player en ligne

Rôle : Les pure players en ligne, ou courtiers en ligne, se focalisent sur l’offre de services financiers sur internet. Ils proposent des plateformes de trading avancées, avec une large gamme d’outils d’analyse et de recherche.

Avantages :

- Frais réduits : Proposent généralement des frais de courtage moins élevés.

- Accessibilité : Permet un accès facile et rapide à une vaste gamme d’instruments financiers, souvent internationaux.

Inconvénients :

- Moins de conseils personnalisés : Bien que certains offrent des formations et des analyses de marché, le conseil peut être moins personnalisé qu’en banque.

- Sécurité : Plus vulnérables aux cyberattaques étant donné leur présence exclusivement en ligne.

3. L’Assureur-Vie ou Courtier en Assurance-Vie

Rôle : Ils facilitent l’accès à des produits d’assurance-vie incluant des unités de compte liées aux marchés financiers, permettant ainsi d’investir indirectement en bourse.

Avantages :

- Fiscalité avantageuse : Les contrats d’assurance-vie bénéficient d’une fiscalité allégée après une certaine durée de détention.

- Diversification : Possibilité de diversifier son épargne en combinant supports en unités de compte et fonds en euros.

Inconvénients :

- Frais de gestion : Présence de frais de gestion qui peuvent impacter la performance du placement.

- Complexité : Compréhension parfois ardue des divers supports et de leur fonctionnement, nécessitant une bonne éducation financière.

Dividendes et Plus-values : Les Deux Piliers du Rendement Boursier

Toucher des Dividendes

L’un des avantages les plus attrayants de l’investissement en actions est la possibilité de toucher des dividendes. Les dividendes représentent une part des bénéfices d’une entreprise qui est redistribuée aux actionnaires, généralement sur une base trimestrielle ou annuelle. Il s’agit d’une forme de revenu passif qui peut s’avérer substantielle, surtout si vous investissez dans des entreprises stables avec une longue histoire de dividendes conséquents. Les dividendes peuvent être réinvestis pour acheter plus d’actions, un processus connu sous le nom de réinvestissement des dividendes, qui peut contribuer à une croissance exponentielle de votre investissement initial sur le long terme. Il est important de noter que toutes les entreprises ne paient pas de dividendes, en particulier les startups et les entreprises en forte croissance qui préfèrent réinvestir tous leurs bénéfices dans le développement de l’entreprise.

Réaliser une Plus-value lors de la Revente d’Actions

L’autre manière principale de gagner de l’argent grâce à l’investissement en bourse est de vendre vos actions à un prix supérieur à celui auquel vous les avez achetées, réalisant ainsi une plus-value. La clé pour réaliser une plus-value est d’avoir une stratégie d’investissement solide et une bonne compréhension du marché, ce qui vous permettra d’acheter des actions à un prix inférieur et de vendre lorsque leur valeur augmente. Il est également essentiel d’être patient et de ne pas céder à la panique lors des fluctuations du marché, car les marchés boursiers ont tendance à augmenter sur le long terme, malgré des périodes temporaires de baisse. Faire des recherches approfondies et diversifier votre portefeuille peuvent être des stratégies efficaces pour minimiser les risques et augmenter vos chances de réaliser une plus-value substantielle sur vos investissements.

L’Essentiel

- Investir en bourse consiste à acheter et vendre des titres et produits financiers dans le but de faire fructifier son patrimoine ;

- Quelques minutes peuvent suffire à bien gérer ses placements boursiers, à condition de disposer des connaissances nécessaires ;

- Dans la plupart des cas, faire appel à un professionnel reste la meilleure approche.

- d’une part, toucher les intérêts (qu’on appelle aussi coupons) ;

- d’autre part, revendre l’obligation en réalisant une plus-value.

A lire aussi

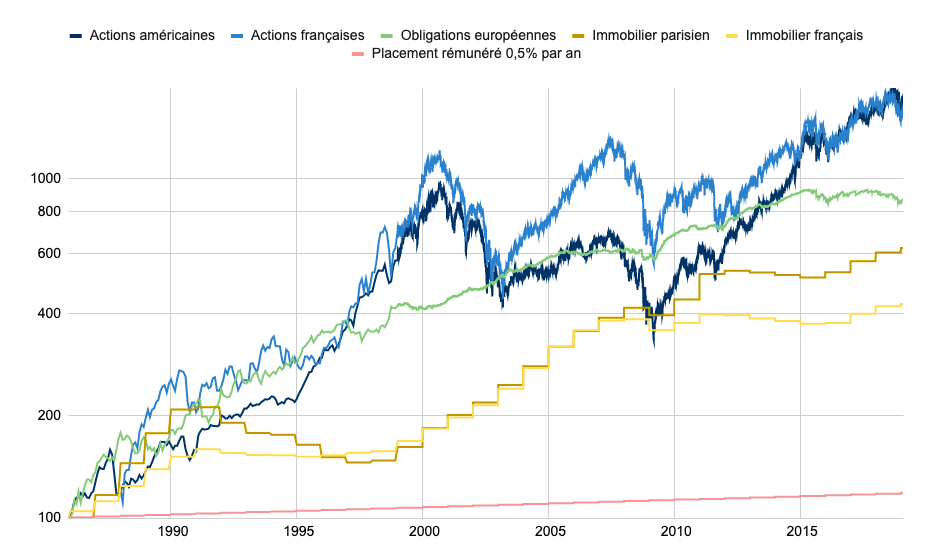

On voit que malgré deux importantes crises en 2000 et 2007, la performance des actions et des obligations est largement positive. Pour 100 000 € investis en 1985 en actions américaines, vous auriez aujourd’hui 1,7 M€. L’évolution des prix de l’immobilier ne tient pas compte des différents coûts associés : frais de notaires, taxe foncière, entretien, etc.

A lire aussi

A retenir

- rentabilité des actions : entre 6% et 10% par an en moyenne ;

- rentabilité des obligations : entre 2% et 6% en moyenne par an ;

- avec Nalo : utiliser notre simulateur pour évaluer vos gains !

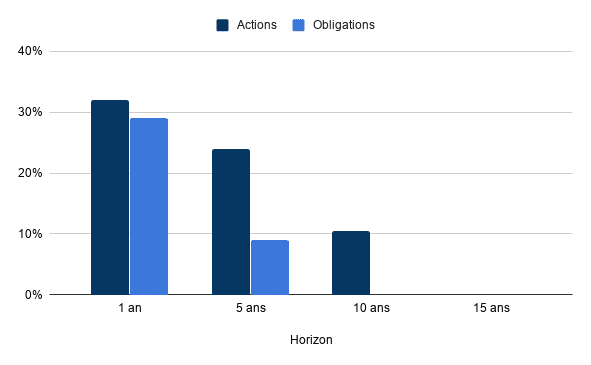

Sur un horizon de 5 ans, il y a en moyenne 24% de chance qu’un investissement en actions diversifiées ait une performance négative et 9% pour un investissement en obligations diversifiées.

A retenir

- à long terme : les actions ne sont pas risquées ;

- à court terme : mieux vaut privilégier les obligations, moins volatiles ;

- avec Nalo : nous vous aidons à trouver l’équilibre entre actions et obligations ;

- Nos articles pour approfondir : Les obligations sont-elles risquées ? Les actions sont-elles risquées ?

- le risque de perte est élevé à court terme ;

- le risque de perte est faible à long terme ;

- les fluctuations sont plus faibles avec des obligations qu’avec des actions.

- horizon supérieur à 15 ans : principalement des actions ;

- horizon compris entre 5 et 15 ans : une combinaison d’actions et d’obligations ;

- horizon inférieur à 5 ans : principalement des obligations (et si possible un fonds à capital garanti, par exemple le “fonds en euros” des assurances-vie).

- préparer votre retraite ;

- mettre de l’argent de côté pour vos enfants ;

- constituer un apport pour l’achat d’un appartement.

A retenir

- Organisation : divisez vos investissements en autant de projets patrimoniaux.

- Horizon : essayez d’estimer votre horizon de placement pour calibrer votre exposition aux actions.

- Avec Nalo : dans votre espace client, vous pouvez définir autant de projets que souhaités, chacun avec un horizon spécifique.

- plafonné à 150 000 euros de versements ;

- théoriquement limité aux actions européennes, ce qui restreint votre diversification ;

- impossible d’investir dans des obligations avec le PEA, ce qui ne vous permet pas de modérer votre prise de risque ;

- tout retrait avant 5 ans entraîne la fermeture du plan.

- une fiscalité réduite, 8 ans après son ouverture ;

- un cadre fiscal largement avantageux en cas de succession.

- vous pouvez faire des retraits et des versements sans contrainte ;

- vous pouvez réaliser tout type d’investissement, en particulier en actions et en obligations ;

- l’assurance-vie n’est pas plafonnée ;

- si vous le souhaitez, vous pouvez transformer votre capital en rente (revenu perçu jusqu’à votre décès), mais ce n’est pas une obligation.

- votre épargne est bloquée jusqu’à votre départ à la retraite ;

- une fois à la retraite, vous devez transformer votre capital en rente (vous ne pouvez donc pas y piocher quand vous le souhaitez) ;

- une fois transformé en rente, votre capital ne sera pas transmis à vos héritiers à votre décès.

A lire aussi

La diversification et pourquoi elle permet de réduire le risque en préservant le rendement.

- des frais réduits, comptez entre 0,1% et 0,5% de frais de gestion annuels, soit parfois 20 fois moins qu’un fonds traditionnel ;

- une large diversification, certains indices boursiers peuvent être composés de plusieurs centaines de titres financiers, voire plusieurs milliers, et il en ira de même pour l’ETF correspondant ;

- une performance meilleure que celle des autres fonds.

A retenir

- Quel compte ? Dans la plupart du temps, l’assurance-vie sera plus pertinente.

- Quels supports ? Des ETF, ils permettent une large diversification à frais réduits.

- Pourquoi diversifier ? Cela permet de réduire les fluctuations, sans perte de performance.

- Avec Nalo : les portefeuilles de nos clients sont constitués d’ETF mondialement diversifiés au sein d’une assurance-vie.

- pour un portefeuille sans immobilier, idéal si vous avez un patrimoine très fortement constitué d’immobilier par ailleurs ;

- ou pour un portefeuille complémentaire au PEA, sans action européenne, afin de garantir une diversification globale de votre patrimoine.

- vous enfreindriez la règle fondamentale de diversification ;

- il a été démontré que le stock picking – c’est-à-dire le fait de sélectionner ainsi quelques actions – était moins performant que l’investissement passif, qui consiste à investir dans un maximum de titres.

- les marchés financiers sont haussiers sur le long terme ;

- les mouvements de la bourse sont imprévisibles.

A lire aussi

- A random Walk Down Wall Street, livre de Burton Malkiel qui examine la bourse avec une approche statistique.

- L’exubérance irrationnel, livre de Robet Shiller, très riche d’informations sur les mécanismes de création des bulles financières.

- Système 1 et Système 2, les deux vitesses de la pensée, de Daniel Kahneman, qui décrit les biais cognitifs et leur danger en bourse.

- 4 statistiques qui vont changer votre perspective de l’investissement, Nalo.

Super article, merci Nalo.

Quelques remarques: pour le PEA, la page n’est plus à jour car la loi PACTE est passée par là, et a bien assoupli cette enveloppe.

De plus, depuis janvier 2019, Lyxor propose un ETF obligataire éligible au PEA.

Merci pour votre remarque David, nous avons mis l’article à jour. En effet, la durée de détention minimum obligeant une fermeture du plan en cas de retrait a été réduite à 5 ans. De plus, il est désormais possible de procéder à de nouveaux versements, même en cas de retraits effectués, quand le plan a plus de 5 ans.

L’avantage d’investir en bourse avec un compte-titre, c’est que l’investisseur a la possibilité de retirer (en théorie ) son argent à n’importe quel moment. Je dit bien en théorie car il peut arriver que certaines lignes dans le portefeuille soient en moins-values latentes.

La liquidité que procure l’investissement en bourse comparé à l’immobilier ( physique ou papier ) voir à une assurance-vie ou un PEL est loin d’être négligeable.

Bonjour,

Il ne faut pas confondre liquidité et disponibilité. La liquidité est la facilité à laquelle l’actif peut être échangé sur les marchés. La disponibilité est la rapidité à laquelle le capital investi peut être versé sur votre compte courant. L’assurance-vie et le compte titres permettent d’investir dans des sociétés cotées à la liquidité élevée. En termes de disponibilité des fonds, il est possible avec l’assurance-vie Nalo Patrimoine de débloquer son capital en 72h.