L’Essentiel

- Les krachs boursiers sont récurrents mais imprévisibles ;

- Le meilleur moyen de réagir à un krach boursier est de ne rien faire ;

- Les marchés financiers ont une tendance haussière à long terme : quelques années suffisent pour effacer les effets d’un krach.

Les marchés financiers connaissent ponctuellement des chutes brutales de leurs cours. Comment réagir à ces turbulences ?

L’histoire économique rappelle qu’il n’y a qu’une seule attitude pertinente à adopter : garder son sang-froid pour investir en bourse avec sérieux. En période de krach boursier, si votre portefeuille d’investissement est correctement diversifié, il est vivement déconseillé de chercher à vendre pour sécuriser son placement.

Qu’est-ce qu’un krach boursier ?

L’expression krach boursier désigne une chute brutale des marchés financiers.

Krach signifie “bruit” ou “boucan” en Allemand. Le mot est utilisé pour la première fois à la bourse de Vienne, lors de la crise bancaire de 1873 pour évoquer le bruit qui régnait lors des séances de bourse, alors que le prix des actions chutait.

La brusque chute des cours liée au Coronavirus n’est donc pas la première du genre. L’histoire des marchés financiers est en effet ponctuée de nombreux krachs. La crise de la tulipe, en Hollande au XVIIe siècle, est souvent désignée comme le premier krach boursier.

Il y eut ensuite le jeudi noir (le 24 octobre 1929), journée durant laquelle le Dow Jones perdit 23 % de sa valeur.

D’autres krachs marquèrent enfin l’Histoire : celui dit des junk bonds de 1989, l’éclatement de la bulle Internet en 2000, ou encore la crise Subprimes en 2008.

Les krachs boursiers sont donc récurrents et font partie intégrante de la vie économique. Cette récurrence provient en partie de la cyclicité de l’économie.

Les krachs boursiers doivent-ils dissuader d’investir ?

La réponse est non, car malgré ces krachs et aussi marquants soient-ils, la tendance économique et financière de long terme est à la hausse.

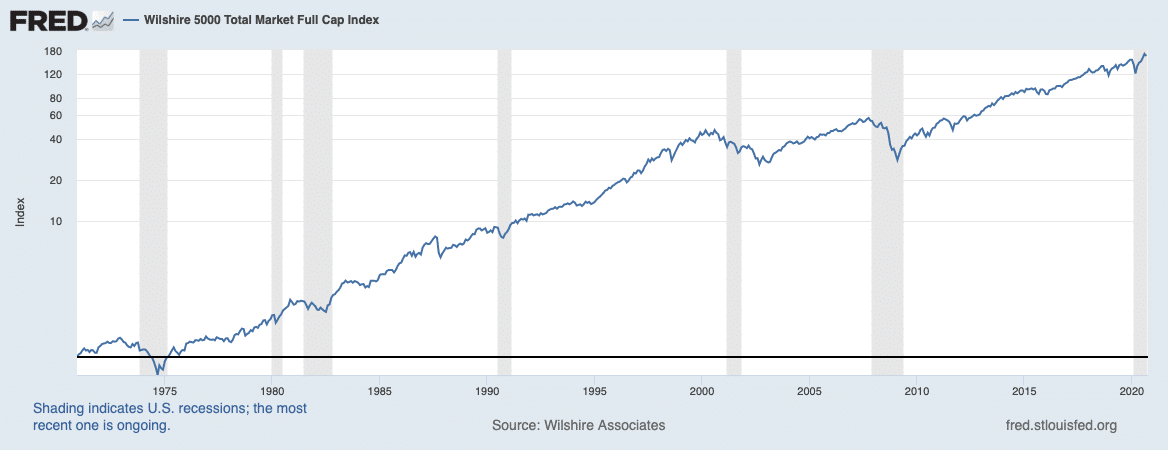

Prenons un exemple concret. Voici un graphique (échelle logarithmique) montrant l’évolution d’un indice diversifié d’actions américaines, le Wilshire 5000, depuis 1970.

On peut voir ici l’alternance de krachs boursiers. Il est possible d’en identifier 6 (en gris sur le graphique) :

- Le choc pétrolier après 1973 ;

- La crise de la dette des pays émergents en 1982 ;

- Le krach d’octobre 1987 ;

- La bulle internet des années 2000 ;

- La crise des Subprimes de 2008 ;

- La crise du COVID-19 en 2020.

Chacune de ces périodes a entraîné une brusque chute des cours.

Toutefois, le graphique démontre qu’il faut seulement quelques années pour que les cours retrouvent leur niveau d’avant krach. Le meilleur exemple est la crise des Subprimes, considérée comme étant la plus violente de l’histoire. En seulement 3 ans, son impact a été totalement effacé sur le marché des actions américaines.

De ce graphique, il est donc possible de tirer deux enseignements :

- Malgré des krachs boursiers parfois violents, les marchés financiers sont tendanciellement haussiers à long terme. Cela s’explique par le progrès scientifique et les gains de productivité qui en découlent ;

- Il suffit d’attendre quelques années après un krach pour effacer ses moins-values latentes.

Par conséquent, si vous investissez sur un horizon long (plus de 5 ans), vous n’avez pas à vous préoccuper des soubresauts liés à un krach ponctuel.

A savoir

Un krach boursier peut toutefois être dramatique à court terme. Voilà pourquoi il est si important de bien calibrer l’exposition au risque de votre investissement. Nalo s’assure que la proportion d’actions de vos portefeuilles soit en cohérence avec la durée souhaitée de votre investissement. Un investissement court terme sera ainsi nullement ou très faiblement impacté par un krach boursier.

Que faire pendant un krach ?

En période de chute des marchés, l’inquiétude de voir son capital fondre pousse les investisseurs à prendre de mauvaises décisions. Elles sont généralement de deux types :

- Retirer son capital des marchés boursiers : cela revient à transformer une moins-value latente en perte réelle.

- Réduire son exposition au risque à l’aide d’un arbitrage. Dans ce cas, l’erreur est double : premièrement, l’investisseur sécurise une perte, ensuite, il se prive d’un éventuel rebond des marchés puisqu’il n’est plus investi en actions. Statistiquement, les meilleures séances boursières se situent dans les jours qui suivent les pires journées de baisse.

Prenons un exemple concret :

Imaginons un portefeuille A, composé uniquement d’un ETF répliquant l’indice Russell 2000 (actions américaines). Il s’agit donc d’un portefeuille risqué. Le portefeuille A est investi du 1er janvier 2000 jusqu’au 31 décembre 2016.

Le second portefeuille, appelé B, est lui aussi composé uniquement d’un ETF répliquant l’indice Russell 2000 au 1er janvier 2000. En revanche, à partir du 1er janvier 2009, au plein cœur de la crise des Subprimes, l’investisseur se retire et compose son portefeuille uniquement d’un fonds en euros dont le capital est garanti. L’investisseur du portefeuille B pense ainsi avoir sauvé son capital d’une perte plus lourde. Échaudé, il ne souhaite plus investir sur des actions et conserve son investissement 100% fonds euros jusqu’au 31 décembre 2016.

En 16 ans, le portefeuille B aura gagné seulement 5 % de sa valeur initiale (net de frais), tandis que le portefeuille A : 302 %.

Même en admettant que l’investisseur ait anticipé la crise de 2008, et soit passé au fonds euro au 1er janvier 2008, la performance serait de 60% seulement à terme.

A savoir

Lors d’un krach boursier, il est contre-productif de se retirer des marchés. Si vous disposez de liquidités, réinvestir en actions peut même être une opportunité.

Comment se prémunir d’un krach boursier ?

Il est impossible de prédire un krach boursier. En revanche, il est tout à fait possible de s’y préparer pour en réduire les effets le jour où il se produit.

Le premier réflexe à avoir est de diversifier son portefeuille. En effet, tous les secteurs, toutes les classes d’actif et toutes les zones géographiques ne sont pas affectées de la même manière par un krach boursier. (Pour en savoir plus sur la diversification de portefeuille, nous vous invitons à lire notre article : la diversification, ce qu’il faut savoir).

Le second réflexe à avoir est d’organiser son portefeuille en fonction de son (ou ses) horizon(s) d’investissement. En effet, vous ne devez pas avoir la même proportion d’actions dans votre portefeuille si vous investissez sur 5 ou 20 ans. En investissant sur 20 ans, la tendance haussière de l’économie sur le long terme jouera en votre faveur et effacera les krachs. Sur une période inférieure à 5 ans, il est plus difficile de « se refaire ».

A lire aussi

Ce que Nalo fait pour vous

Nalo est une société spécialiste en investissements financiers. Notre méthode d’investissement est issue de plusieurs décennies de recherche académique en finance et en économie.

En particulier, afin d’anticiper le risque lié à un krach boursier, nous sécurisons progressivement vos allocations au cours du temps, en fonction de vos horizons de placement. Par ailleurs, nous diversifions votre portefeuille grâce à plus de 20 ETF, vous permettant de disposer d’une allocation de plus de 5000 titres répartis dans près de 40 pays.

N’hésitez pas à faire une simulation d’investissement avec Nalo. Gratuite et sans engagement, elle vous permettra de découvrir quelle à la proportion d’actions la plus adaptée à votre projet d’investissement.

Vous souhaitez investir ?

L’infographie récapitulative

Références

- Federal Reserve Economic Data

0 commentaires